How to establish a contract verification process

ILYA KISLYAKOV,

Managing Partner, Professional Business Auditors LLC, Auditor

Verification of contracts to one degree or another is carried out by most companies. Therefore, in this article we will pay less attention to the consideration of the contract verification process, and to a greater extent focus on its nuances.

The contract verification process is designed to minimize the risks of material and image damage to the organization and increase the personal responsibility of persons involved in the process of formation, verification and approval of contracts.

The entire process of checking contracts can be conditionally divided into four stages: preparatory, norm-setting, actual verification, debugging of the process.

The most difficult and determining step in the contract verification process is the preparatory phase. The final result directly depends on how well it is implemented. The more carefully the preparation is carried out, the lower the probability of the realization of risks in the future. Consider the main components of this stage:

• clarification of the existence of the current procedure for checking contracts;

• study of internal regulatory documents governing contract verification;

• determination of the circle of units involved in the verification of contracts, their functions and responsibilities;

• establishment, ranking and determination of significant risks not covered by the current contract review procedure;

• making a decision on the need to take additional measures when checking contracts to minimize newly identified significant risks;

• development, coordination and approval of the algorithm for the implementation of additional measures when checking contracts.

If there was no verification of contracts in the organization, then it is necessary to begin with the fourth paragraph.

A difficult step in the preparatory process of verification of contracts is the establishment, ranking and determination of significant risks that are not covered by the current procedure for checking contracts.

Common risks are:

• the probability of the formation of problem receivables, the repayment of which will require significant time, labor and material costs;

• conclusion of contracts on terms that infringe upon the interests of the organization;

• tax risks in the payment, reimbursement of taxes and fees;

• actions of employees of the organization that violate the requirements of federal law, internal regulatory documents that entail causing damage to the organization;

• actions of third parties to cause damage to the organization.

The above risks arise when making settlements with firms:

• having a negative business reputation, poorly or not fully fulfilling their contractual obligations;

• bankruptcy candidates;

• involved in the circulation of counterfeit products, falsification of documents on it;

• having signs of “fly-by-night firms”;

• typical intermediaries;

• affiliated with employees of the organization;

• involved in raider seizures, fraud, forgery of documents and other illegal actions.

When assessing risks, it is necessary to understand the motivation that applies to the direct executors of these contracts.

It is necessary to involve all departments carrying out work under the contract in the verification of contracts, namely:

• initiator - executor and his manager;

• lawyers;

• financiers;

• security, etc.

The standard contract verification functions are:

• with the initiator: compliance with the organization’s needs in the subject of the contract and the procedure for its execution;

• for lawyers: signatories on both sides have powers; the procedure for the reception and transfer of goods (works, services) and the transfer of ownership; the presence and amount of penalties for improper performance of obligations; dispute resolution procedure; correspondence of legal and actual addresses of the organization;

• with financiers: the procedure and conditions for payment for goods (work, services); compliance of expenses with the budget of the organization; the correct reflection of the bank details of the company;

• at security: verification of potential counterparties, etc.

The list of units and their functions for checking contracts are fixed by an internal regulatory document.

The result of the verification of the contract is a list of its approval, in which the responsible persons put down notes on the approval or rejection of the contract indicating the reasons and shortcomings. Until the elimination of deficiencies or in the presence of critical deficiencies, an agreement with a potential counterparty is not concluded.

Thus, the main task when checking the contract is to check the potential counterparty, and only then the terms of cooperation with him. In this case, the collection of evidence is carried out, allowing with a high degree of probability to talk about the reliability of the potential counterparty or the opposite.

It is advisable to carry out checks of potential counterparties in two ways, depending on the amount and / or type of contract: simplified and complete. Checks differ in the amount of information analyzed, the time and qualifications of the specialists involved.

Simplified verification is usually carried out by analyzing registration, accounting and tax documents provided by a potential counterparty, and information from analytical databases and open sources.

A full check, as a rule, is carried out according to a simplified algorithm with the addition of measures to verify the actual address (office, production warehouse space); the availability of material, human, financial, production resources; analysis of financial and economic activities of financial statements; the reality of the existence of executive bodies of a potential counterparty and understanding of the specifics of the contract; the reliability of bank guarantees, insurances, sureties, etc.

The results of the verification of potential counterparties must be entered into the appropriate database, additionally forming a list of unreliable counterparties or a “black list”. Optimally, if this database is integrated into a single information base of the organization.

At the same time, it is not enough to maintain a “black list” by name and TIN of counterparties. It is necessary to take into account the founders, general and executive directors, persons acting by proxy on behalf of potential counterparties. In addition, one should strive to create a “black list” for the industry and the Russian Federation as a whole.

It should be noted that the concept of “potential counterparties” includes not only suppliers, but also buyers of goods (works, services). Consequently, not only purchase agreements are subject to verification, but also the sale of goods (works, services).

The contract for the sale of goods (works, services) is subject to mandatory verification if the buyer is not the final consumer, but an intermediary and the contract meets the conditions:

• implementation is carried out with unreasonable discount (discounts);

• sales of goods or finished products, lowered in grade, both by decision of the technical control unit and by management decision;

• deferred payment is provided (commodity credit).

In case of insufficiency of formal grounds indicating the unreliability of the counterparty, or the absence of obvious discrediting evidence

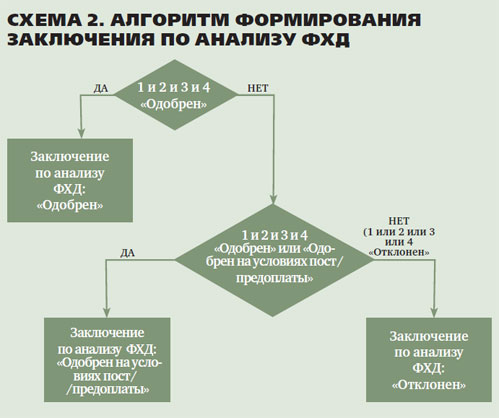

contract for post / pre-payment (for delivery / sale), or rejection of a potential counterparty, an effective and reasoned tool is the analysis of financial and economic activities (hereinafter - FCD) of the financial statements of a potential counterparty. The main indicators of the analysis of PCBs are liquidity balance, provision with own funds, financial stability, profitability. For each indicator, generally accepted critical values are established, relative to which a conclusion is drawn on the indicator (see. Results of the analysis of FCD. Scheme No. 1). In the future, when comparing the conclusions for all four indicators, a conclusion is formed on the analysis of the PCB (see. Algorithm for the formation of a conclusion on the analysis of the PCB. Scheme No. 2). Moreover, by changing the conditions in the algorithm, one can control the degree of rigidity in the approach to assessing a potential counterparty.

contract for post / pre-payment (for delivery / sale), or rejection of a potential counterparty, an effective and reasoned tool is the analysis of financial and economic activities (hereinafter - FCD) of the financial statements of a potential counterparty. The main indicators of the analysis of PCBs are liquidity balance, provision with own funds, financial stability, profitability. For each indicator, generally accepted critical values are established, relative to which a conclusion is drawn on the indicator (see. Results of the analysis of FCD. Scheme No. 1). In the future, when comparing the conclusions for all four indicators, a conclusion is formed on the analysis of the PCB (see. Algorithm for the formation of a conclusion on the analysis of the PCB. Scheme No. 2). Moreover, by changing the conditions in the algorithm, one can control the degree of rigidity in the approach to assessing a potential counterparty.

Conclusions:

• The process of checking contracts consists in identifying significant risks of its absence, developing measures to minimize them, and securing personal responsibility for persons involved in the formation and use of the contract.

• The main task when checking the contract is to check the potential counterparty, and only then the terms of cooperation with him.

• Due to the economic feasibility of minimizing risks rather than eliminating the consequences of their occurrence, it is necessary to make a decision on whether to contract for post / prepayment (for delivery / sale) or reject a potential counterparty.

• When checking a potential counterparty, use the analysis of financial and economic activities, financial statements.

Security Director - “How to Set Up the Contract Review Process”

ILYA KISLYAKOV,

Managing Partner, Professional Business Auditors LLC, Auditor

Verification of contracts to one degree or another is carried out by most companies. Therefore, in this article we will pay less attention to the consideration of the contract verification process, and to a greater extent focus on its nuances.

The contract verification process is designed to minimize the risks of material and image damage to the organization and increase the personal responsibility of persons involved in the process of formation, verification and approval of contracts.

The entire process of checking contracts can be conditionally divided into four stages: preparatory, norm-setting, actual verification, debugging of the process.

The most difficult and determining step in the contract verification process is the preparatory phase. The final result directly depends on how well it is implemented. The more carefully the preparation is carried out, the lower the probability of the realization of risks in the future. Consider the main components of this stage:

• clarification of the existence of the current procedure for checking contracts;

• study of internal regulatory documents governing contract verification;

• determination of the circle of units involved in the verification of contracts, their functions and responsibilities;

• establishment, ranking and determination of significant risks not covered by the current contract review procedure;

• making a decision on the need to take additional measures when checking contracts to minimize newly identified significant risks;

• development, coordination and approval of the algorithm for the implementation of additional measures when checking contracts.

If there was no verification of contracts in the organization, then it is necessary to begin with the fourth paragraph.

A difficult step in the preparatory process of verification of contracts is the establishment, ranking and determination of significant risks that are not covered by the current procedure for checking contracts.

Common risks are:

• the probability of the formation of problem receivables, the repayment of which will require significant time, labor and material costs;

• conclusion of contracts on terms that infringe upon the interests of the organization;

• tax risks in the payment, reimbursement of taxes and fees;

• actions of employees of the organization that violate the requirements of federal law, internal regulatory documents that entail causing damage to the organization;

• actions of third parties to cause damage to the organization.

The above risks arise when making settlements with firms:

• having a negative business reputation, poorly or not fully fulfilling their contractual obligations;

• bankruptcy candidates;

• involved in the circulation of counterfeit products, falsification of documents on it;

• having signs of “fly-by-night firms”;

• typical intermediaries;

• affiliated with employees of the organization;

• involved in raider seizures, fraud, forgery of documents and other illegal actions.

When assessing risks, it is necessary to understand the motivation that applies to the direct executors of these contracts.

It is necessary to involve all departments carrying out work under the contract in the verification of contracts, namely:

• initiator - executor and his manager;

• lawyers;

• financiers;

• security, etc.

The standard contract verification functions are:

• with the initiator: compliance with the organization’s needs in the subject of the contract and the procedure for its execution;

• for lawyers: signatories on both sides have powers; the procedure for the reception and transfer of goods (works, services) and the transfer of ownership; the presence and amount of penalties for improper performance of obligations; dispute resolution procedure; correspondence of legal and actual addresses of the organization;

• with financiers: the procedure and conditions for payment for goods (work, services); compliance of expenses with the budget of the organization; the correct reflection of the bank details of the company;

• at security: verification of potential counterparties, etc.

The list of units and their functions for checking contracts are fixed by an internal regulatory document.

The result of the verification of the contract is a list of its approval, in which the responsible persons put down notes on the approval or rejection of the contract indicating the reasons and shortcomings. Until the elimination of deficiencies or in the presence of critical deficiencies, an agreement with a potential counterparty is not concluded.

Thus, the main task when checking the contract is to check the potential counterparty, and only then the terms of cooperation with him. In this case, the collection of evidence is carried out, allowing with a high degree of probability to talk about the reliability of the potential counterparty or the opposite.

It is advisable to carry out checks of potential counterparties in two ways, depending on the amount and / or type of contract: simplified and complete. Checks differ in the amount of information analyzed, the time and qualifications of the specialists involved.

Simplified verification is usually carried out by analyzing registration, accounting and tax documents provided by a potential counterparty, and information from analytical databases and open sources.

A full check, as a rule, is carried out according to a simplified algorithm with the addition of measures to verify the actual address (office, production warehouse space); the availability of material, human, financial, production resources; analysis of financial and economic activities of financial statements; the reality of the existence of executive bodies of a potential counterparty and understanding of the specifics of the contract; the reliability of bank guarantees, insurances, sureties, etc.

The results of the verification of potential counterparties must be entered into the appropriate database, additionally forming a list of unreliable counterparties or a “black list”. Optimally, if this database is integrated into a single information base of the organization.

At the same time, it is not enough to maintain a “black list” by name and TIN of counterparties. It is necessary to take into account the founders, general and executive directors, persons acting by proxy on behalf of potential counterparties. In addition, one should strive to create a “black list” for the industry and the Russian Federation as a whole.

It should be noted that the concept of “potential counterparties” includes not only suppliers, but also buyers of goods (works, services). Consequently, not only purchase agreements are subject to verification, but also the sale of goods (works, services).

The contract for the sale of goods (works, services) is subject to mandatory verification if the buyer is not the final consumer, but an intermediary and the contract meets the conditions:

• implementation is carried out with unreasonable discount (discounts);

• sales of goods or finished products, lowered in grade, both by decision of the technical control unit and by management decision;

• deferred payment is provided (commodity credit).

In case of insufficiency of formal grounds indicating the unreliability of the counterparty, or the absence of obvious discrediting evidence

Conclusions:

• The process of checking contracts consists in identifying significant risks of its absence, developing measures to minimize them, and securing personal responsibility for persons involved in the formation and use of the contract.

• The main task when checking the contract is to check the potential counterparty, and only then the terms of cooperation with him.

• Due to the economic feasibility of minimizing risks rather than eliminating the consequences of their occurrence, it is necessary to make a decision on whether to contract for post / prepayment (for delivery / sale) or reject a potential counterparty.

• When checking a potential counterparty, use the analysis of financial and economic activities, financial statements.

Security Director - “How to Set Up the Contract Review Process”

Original message

Original message

Как наладить процесс проверки договоров

ИЛЬЯ КИСЛЯКОВ,

управляющий партнер ООО «Профессиональные Ревизоры Бизнеса», аудитор

Проверку договоров в той или иной степени осуществляет большинство компаний. По-этому в данной статье меньше внимания уделим рассмотрению процесса проверки договоров, а в большей степени сделаем акцент на его нюансы.

Процесс проверки договоров предназначен для минимизации рисков причинения материального и имиджевого ущерба организации и повышения персональной ответственности лиц, участвующих в процессе формирования, проверки и согласования договоров.

Весь процесс проверки договоров условно можно разбить на четыре этапа: подготовительный, нормотворческий, фактическая проверка, отладка процесса.

Наиболее сложным и определяющим этапом процесса проверки договоров является подготовительный этап. От того, насколько качественно он реализован, напрямую зависит конечный результат. Чем тщательнее будет проведена подготовка, тем ниже будет вероятность реализации рисков в дальнейшем. Рассмотрим основные составные части этого этапа:

• уяснение наличия текущего порядка проверки договоров;

• изучение внутренних нормативных документов, регламентирующих проверку договоров;

• определение круга подразделений, участвующих в проверке договоров, их функции и ответственность;

• установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров;

• принятие решение о необходимости выполнения дополнительных мероприятий при проверке договоров для минимизации вновь установленных существенных рисков;

• разработка, согласование и утверждение алгоритма выполнения дополнительных мероприятий при проверке договоров.

Если проверка договоров в организации отсутствовала, то необходимо начинать с четвертого пункта.

Сложным этапом в подготовительном процессе проверки договоров является установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров.

Общими рисками являются:

• вероятность образования проблемной дебиторской задолженности, для погашения которой потребуются значительные временные, трудовые и материальные затраты;

• заключение договоров на условиях, ущемляющих интересы организации;

• налоговые риски при уплате, возмещении налогов и сборов;

• действия работников организации, нарушающие требования федерального законодательства, внутренних нормативных документов, повлекшие за собой причинение материального ущерба организации;

• действия третьих лиц по причинению ущерба организации.

Указанные выше риски возникают при осуществлении расчетов с фирмами:

• имеющими отрицательную деловую репутацию, некачественно или не в полном объеме исполнявшими свои договорные обязательства;

• кандидатами на банкротство;

• причастными к обороту контрафактной продукции, фальсификации документов на неe;

• имеющими признаки «фирм-однодневок»;

• типичными посредниками;

• аффилированными с работниками организации;

• причастными к рейдерским захватам, мошенничеству, подделке документов и другим противоправным действиям.

При оценке рисков необходимо понимать мотивацию, действующую у непосредственных исполнителей данных договоров.

К проверке договоров необходимо привлекать все подразделения, осуществляющие работу по договору, а именно:

• инициатора – исполнителя и его руководителя;

• юристов;

• финансистов;

• безопасность и т. д.

Стандартными функциями по проверке договоров являются:

• у инициатора: соответствие потребности организации в предмете договора и порядке его исполнения;

• у юристов: наличие полномочий у подписантов с обеих сторон; порядок приема-передачи товаров (работ, услуг) и переход права собственности; наличие и размеры штрафных санкций за ненадлежащее исполнение обязательств; порядок решения споров; соответствие юридических и фактических адресов организации;

• у финансистов: порядок и условия оплаты товаров (работ, услуг); соответствие расходов бюджету организации; правильность отражения банковских реквизитов компании;

• у безопасности: проверка потенциальных контрагентов и т. д.

Перечень подразделений и их функции по проверке договоров закрепляются внутренним нормативным документом.

Результатом проверки договора является лист его согласования, в котором ответственные лица проставляют отметки о согласовании либо отклонении договора с указанием причин и недостатков. До устранения недостатков или при наличии критических недостатков договор с потенциальным контрагентом не заключается.

Таким образом, главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним. При этом осуществляется сбор доказательной базы, позволяющей с большой долей вероятности говорить о благонадежности потенциально контрагента или об обратном.

Проверки потенциальных контрагентов целесообразно осуществлять двумя способами в зависимости от суммы, и/или вида договора: упрощенные и полные. Проверки отличаются объемом анализируемой информации, временем проведения и квалификацией задействованных специалистов.

Упрощенная проверка, как правило, проводится путем анализа регистрационных, бухгалтерских и налоговых документов, предоставленных потенциальным контрагентом, и информации из аналитических баз данных и открытых источников.

Полная проверка, как правило, проводится по алгоритму упрощенной с добавлением мероприятий по проверке фактического адреса (офиса, производственных складских площадей); наличия материальных, людских, финансовых, производственных ресурсов; анализа финансово-хозяйственной деятельности бухгалтерской отчетности; реальности существования исполнительных органов потенциально контрагента и понимания специфики договора; достоверности банковских гарантий, страховок, поручительства и т. д.

Результаты проверки потенциальных контрагентов необходимо заносить в соответствующую базу данных, дополнительно формируя перечень неблагонадежных контрагентов или «черный список». Оптимально, если данная база будет интегрирована в единую информационную базу организации.

При этом недостаточно вести «черный список» по наименованиям и ИНН контрагентов. Необходимо учитывать учредителей, генеральных и исполнительных директоров, лиц, действующих по доверенностям от имени потенциальных контрагентов. Кроме того, следует стремиться к созданию «черного списка» по отрасли и РФ в целом.

Необходимо отметить, что в понятие «потенциальные контрагенты» входят не только поставщики, но и покупатели товаров (работ, услуг). Следовательно, проверке подлежат не только договоры на приобретение, но и на реализацию товаров (работ, услуг).

Договор на реализацию товаров (работ, услуг) подлежит обязательной проверке, если покупатель является не конечным потребителем, а посредником и договор соответствует условиям:

• реализация осуществляется с необоснованным дисконтом (скидками);

• реализации подлежит товар или готовая продукция, пониженная в сортности как по решению подразделения технического контроля так и управленческим решением;

• предусмотрена отсрочка платежа (товарный кредит).

При недостаточности формальных оснований, указывающих на неблагонадежность контрагента, либо отсутствии явного компромата для выведения

договора на пост/пред оплату (по поставке/реализации), либо отклонения потенциального контрагента, эффективным и аргументированным инструментом служит анализ финансово-хозяйственной деятельности (далее – ФХД) бухгалтерской отчетности потенциального контрагента. Основными показателями анализа ФХД являются ликвидность баланса, обеспеченность собственными средствами, финансовая устойчивость, рентабельность. По каждому показателю установлены общепринятые критические значения, относительно которых формируется вывод по показателю (см. Результаты анализа ФХД. Схема № 1). В дальнейшем, при сопоставлении выводов по всем четырем показателям, формируется заключение по анализу ФХД (см. Алгоритм формирования заключения по анализу ФХД. Схема № 2). При этом, меняя условия в алгоритме, можно управлять степенью жесткости в подходе к оценке потенциального контрагента.

Выводы:

• Процесс проверки договоров заключается в установлении существенных рисков его отсутствия, разработки мероприятий их минимизации, закрепления персональной ответственности за лицами, участвующими в формировании и использовании договора.

• Главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним.

• В связи с экономической целесообразностью минимизировать риски, нежели устранять последствия их наступления, необходимо принимать решение о выведении договора на пост/предоплату (по поставке/реализации) либо отклонении потенциального контрагента.

• При проверке потенциального контрагента использовать анализ финансово-хозяйственной деятельности, бухгалтерской отчетности.

Директор по безопасности - "Как наладить процесс проверки договоров"

ИЛЬЯ КИСЛЯКОВ,

управляющий партнер ООО «Профессиональные Ревизоры Бизнеса», аудитор

Проверку договоров в той или иной степени осуществляет большинство компаний. По-этому в данной статье меньше внимания уделим рассмотрению процесса проверки договоров, а в большей степени сделаем акцент на его нюансы.

Процесс проверки договоров предназначен для минимизации рисков причинения материального и имиджевого ущерба организации и повышения персональной ответственности лиц, участвующих в процессе формирования, проверки и согласования договоров.

Весь процесс проверки договоров условно можно разбить на четыре этапа: подготовительный, нормотворческий, фактическая проверка, отладка процесса.

Наиболее сложным и определяющим этапом процесса проверки договоров является подготовительный этап. От того, насколько качественно он реализован, напрямую зависит конечный результат. Чем тщательнее будет проведена подготовка, тем ниже будет вероятность реализации рисков в дальнейшем. Рассмотрим основные составные части этого этапа:

• уяснение наличия текущего порядка проверки договоров;

• изучение внутренних нормативных документов, регламентирующих проверку договоров;

• определение круга подразделений, участвующих в проверке договоров, их функции и ответственность;

• установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров;

• принятие решение о необходимости выполнения дополнительных мероприятий при проверке договоров для минимизации вновь установленных существенных рисков;

• разработка, согласование и утверждение алгоритма выполнения дополнительных мероприятий при проверке договоров.

Если проверка договоров в организации отсутствовала, то необходимо начинать с четвертого пункта.

Сложным этапом в подготовительном процессе проверки договоров является установление, ранжирование и определение существенных рисков, не перекрываемых действующим порядком проверки договоров.

Общими рисками являются:

• вероятность образования проблемной дебиторской задолженности, для погашения которой потребуются значительные временные, трудовые и материальные затраты;

• заключение договоров на условиях, ущемляющих интересы организации;

• налоговые риски при уплате, возмещении налогов и сборов;

• действия работников организации, нарушающие требования федерального законодательства, внутренних нормативных документов, повлекшие за собой причинение материального ущерба организации;

• действия третьих лиц по причинению ущерба организации.

Указанные выше риски возникают при осуществлении расчетов с фирмами:

• имеющими отрицательную деловую репутацию, некачественно или не в полном объеме исполнявшими свои договорные обязательства;

• кандидатами на банкротство;

• причастными к обороту контрафактной продукции, фальсификации документов на неe;

• имеющими признаки «фирм-однодневок»;

• типичными посредниками;

• аффилированными с работниками организации;

• причастными к рейдерским захватам, мошенничеству, подделке документов и другим противоправным действиям.

При оценке рисков необходимо понимать мотивацию, действующую у непосредственных исполнителей данных договоров.

К проверке договоров необходимо привлекать все подразделения, осуществляющие работу по договору, а именно:

• инициатора – исполнителя и его руководителя;

• юристов;

• финансистов;

• безопасность и т. д.

Стандартными функциями по проверке договоров являются:

• у инициатора: соответствие потребности организации в предмете договора и порядке его исполнения;

• у юристов: наличие полномочий у подписантов с обеих сторон; порядок приема-передачи товаров (работ, услуг) и переход права собственности; наличие и размеры штрафных санкций за ненадлежащее исполнение обязательств; порядок решения споров; соответствие юридических и фактических адресов организации;

• у финансистов: порядок и условия оплаты товаров (работ, услуг); соответствие расходов бюджету организации; правильность отражения банковских реквизитов компании;

• у безопасности: проверка потенциальных контрагентов и т. д.

Перечень подразделений и их функции по проверке договоров закрепляются внутренним нормативным документом.

Результатом проверки договора является лист его согласования, в котором ответственные лица проставляют отметки о согласовании либо отклонении договора с указанием причин и недостатков. До устранения недостатков или при наличии критических недостатков договор с потенциальным контрагентом не заключается.

Таким образом, главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним. При этом осуществляется сбор доказательной базы, позволяющей с большой долей вероятности говорить о благонадежности потенциально контрагента или об обратном.

Проверки потенциальных контрагентов целесообразно осуществлять двумя способами в зависимости от суммы, и/или вида договора: упрощенные и полные. Проверки отличаются объемом анализируемой информации, временем проведения и квалификацией задействованных специалистов.

Упрощенная проверка, как правило, проводится путем анализа регистрационных, бухгалтерских и налоговых документов, предоставленных потенциальным контрагентом, и информации из аналитических баз данных и открытых источников.

Полная проверка, как правило, проводится по алгоритму упрощенной с добавлением мероприятий по проверке фактического адреса (офиса, производственных складских площадей); наличия материальных, людских, финансовых, производственных ресурсов; анализа финансово-хозяйственной деятельности бухгалтерской отчетности; реальности существования исполнительных органов потенциально контрагента и понимания специфики договора; достоверности банковских гарантий, страховок, поручительства и т. д.

Результаты проверки потенциальных контрагентов необходимо заносить в соответствующую базу данных, дополнительно формируя перечень неблагонадежных контрагентов или «черный список». Оптимально, если данная база будет интегрирована в единую информационную базу организации.

При этом недостаточно вести «черный список» по наименованиям и ИНН контрагентов. Необходимо учитывать учредителей, генеральных и исполнительных директоров, лиц, действующих по доверенностям от имени потенциальных контрагентов. Кроме того, следует стремиться к созданию «черного списка» по отрасли и РФ в целом.

Необходимо отметить, что в понятие «потенциальные контрагенты» входят не только поставщики, но и покупатели товаров (работ, услуг). Следовательно, проверке подлежат не только договоры на приобретение, но и на реализацию товаров (работ, услуг).

Договор на реализацию товаров (работ, услуг) подлежит обязательной проверке, если покупатель является не конечным потребителем, а посредником и договор соответствует условиям:

• реализация осуществляется с необоснованным дисконтом (скидками);

• реализации подлежит товар или готовая продукция, пониженная в сортности как по решению подразделения технического контроля так и управленческим решением;

• предусмотрена отсрочка платежа (товарный кредит).

При недостаточности формальных оснований, указывающих на неблагонадежность контрагента, либо отсутствии явного компромата для выведения

Выводы:

• Процесс проверки договоров заключается в установлении существенных рисков его отсутствия, разработки мероприятий их минимизации, закрепления персональной ответственности за лицами, участвующими в формировании и использовании договора.

• Главной задачей при проверке договора является проверка потенциального контрагента, а уже потом условий сотрудничества с ним.

• В связи с экономической целесообразностью минимизировать риски, нежели устранять последствия их наступления, необходимо принимать решение о выведении договора на пост/предоплату (по поставке/реализации) либо отклонении потенциального контрагента.

• При проверке потенциального контрагента использовать анализ финансово-хозяйственной деятельности, бухгалтерской отчетности.

Директор по безопасности - "Как наладить процесс проверки договоров"